مجله خبری آباجان

مجله خبری آباجان

نوشته های مشابه

پویاییهای بازار

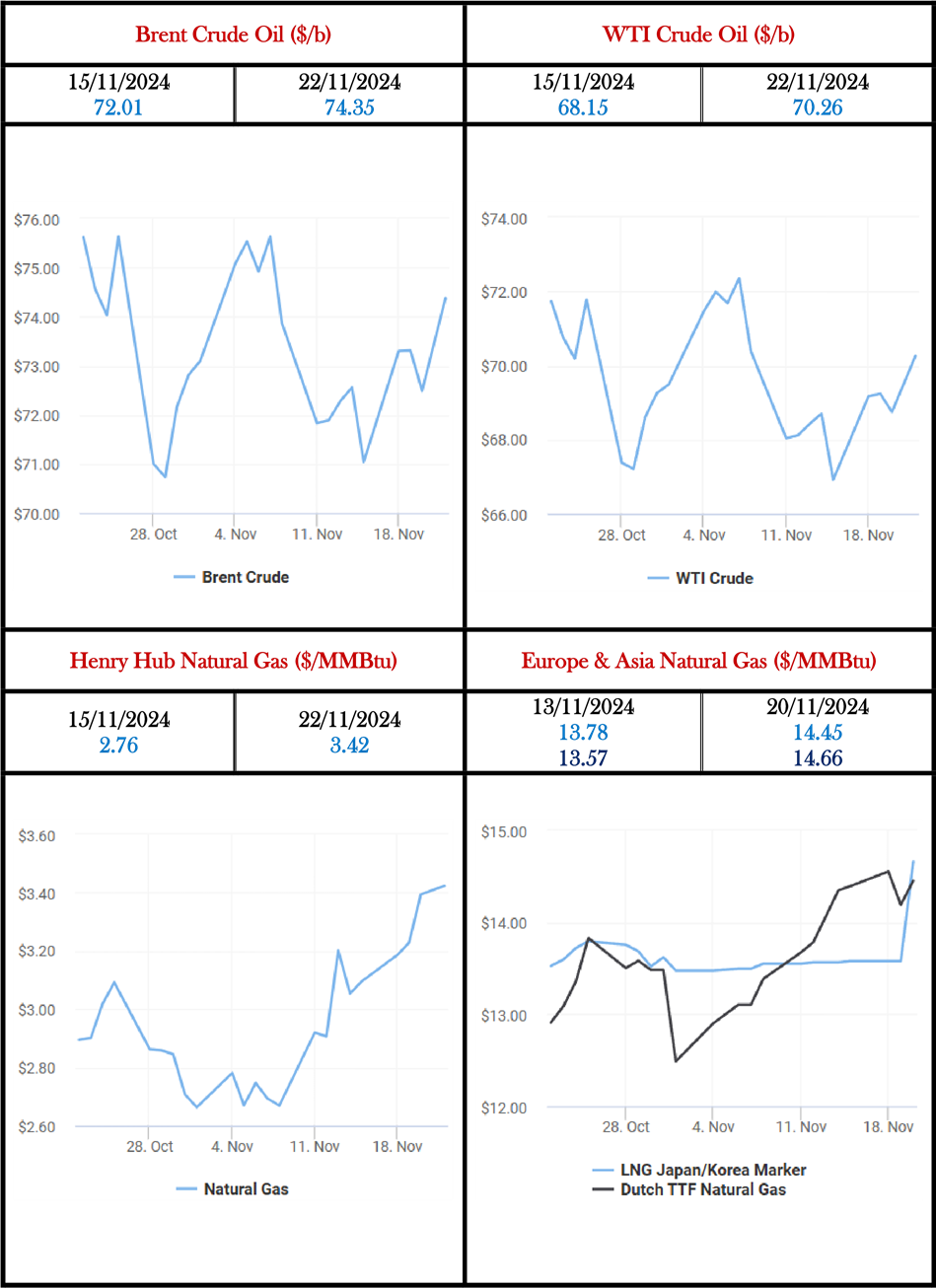

قیمتهای انواع نفت خام و گاز طبیعی روز شنبه ۳ آذر دوباره حالت افزایشی به خود گرفت . بهای معاملات آتی نفت «برنت» در این روز به ۷۵.۱۷ دلار به ازای هر بشکه رسید که با توجه به قیمت ۷۱ دلاری هفته گذشته ۵ درصد افزایش نشان میدهد. این اولین باری است از ۷ نوامبر که قیمت «برنت» از ۷۵ دلار به ازای هر بشکه عبور میکند.

افزایش قیمت نفت

مهمترین دلیل افزایش قیمت نفت خام مربوط به تنشهای ژئوپلیتیکی در نقاط مختلف جهان است:

اول، نشانههایی از افزایش تنش میان روسیه و اوکراین در آستانه سال نو میلادی پدیدار شده است. ایالات متحده موافقت کرد که اوکراین از موشکهای دور برد این کشور برای حمله به خاک روسیه استفاده کند. در مقابل روسیه برای اولین بار از موشکهای بالستیک میانبرد برای حمله به شهر دنیپرو در اوکراین استفاده نمود. البته مشخص شد که موشک روسی از نوع قارهپیما (ICBM) که از دوره جنگ سرد به بعد هیچگاه استفاده نشده، نبوده است.

کاخ کرملین در دکترین هستهای خود تجدید نظر کرده و استفاده از سلاح اتمی در برابر کمکهای بیدریغ واشنگتن به اوکراین را بعید ندانسته است.

دوم، در شورای حکام آژانس بینالمللی انرژی اتمی مساله ایران و رفتار هستهای این کشور مجدد مطرح شده و این شورا با پیشنهاد چهار کشور ایالات متحده، انگلستان، فرانسه، و آلمان مبنی بر محکومیت فعالیتهای اتمی ایران موافقت کرد.

ایران در برابر بر شدت یافتن برخی از فعالیتهای هستهای خود از جمله ظرفیت غنیسازی تأکید کرد.

سوم، قیمت دلار در برابر ارزهای دیگر افزایش یافت که باعث شد قیمت کالاها به ارزهای دیگر کمتر جذاب باشد.

چهارم، فعالیتهای بازرگانی منطقه اروپای متحد در آمارهای جدید کمتر از سال قبل شده که نشان دهنده کمتر شدن مقدار تجارت این اتحادیه با دیگر نقاط جهانی به ویژه چین است.

پنجم، بازار نفت خام منتظر نقش «دونالد ترامپ» رئیس جمهور منتخب ایالات متحده است که چگونه میخواهد روابط این کشور را با روسیه پس از ورود به کاخ سفید تنظیم کند.شاید از امروز تا آن زمان واشنگتن در تحریم همهجانبه صادرات نفت خام و گاز طبیعی روسیه خواهد کوشید تا ابزاری برای مذاکرات آتی داشته باشد. در این راستا واشنگتن برای اولین بار «گازپرو مبانک» را تحریم کرد. این کار فروش گاز طبیعی روسیه به کشورهای اروپای مرکزی و شرقی را ناممکن میکند.

ششم، رئیس «مؤسسه نفت ایالات متحده» (API) که یک مؤسسه معتبر در بخش فنآوری و هماهنگی صنعت نفت و گاز است در نامهای خطاب به ترامپ از او خواسته است که روند کنونی تضعیف صنایع نفت و گاز ایالات متحده را تغییر داده و برای سعادت مردم آمریکا قدمهایی در مورد تسهیل تجارت و تقویت نوآوری در بخش حاملهای انرژی به ویژه نفت خام بردارد. با این حال فراوانی عرضه مانع از افزایش شدید قیمت نفت خام شده است. ضمن اینکه اجلاس وزرای نفت و انرژی اوپکپلاس در ماه دسامبر در پیش است و دوباره افزایش عرضه در دستور کار این ائتلاف است.

قیمت نفت «وست تگزاس اینترمدییت» در بازار کاشینگ این هفته به کریدور ۷۰ دلار هر بشکه بازگشت و صبح روز شنبه به ۷۱.۲۴ دلار رسید که نسبت به هفته گذشته ۶ درصد قیمت آن افزایش یافته است.

افزایش قیمت گاز طبیعی

گاز طبیعی در هنریهاب Henry Hub در آمریکای شمالی به قیمت ۳.۱۳ دلار به ازای هر میلیون واحد حرارتی انگلیسی (بی.تی.یو.) فروخته شد. قیمت گاز طبیعی در هفته گذشته در هنری هاب یکباره افزایش یافت، به طوری که بالاترین قیمت از ماه ژوئن به بعد را شاهد بودیم. برخی از علل آن موارد ذیل است:

۱- پیشبینی برای هفتههای آتی همراه با هوای سرد در آمریکای شمالی و به ویژه نقاط غربی در کناره اقیانوس آرام است.

۲- صادرات گاز طبیعی مایع شده (ال.ان.جی.) از ایالات متحده به سایر نقاط جهان و به خصوص اروپا سود بیشتری را نسبت به فروش آن در داخل ایالات متحده نصیب صاحبان محمولهها میکند. قیمت یک میلیون بی.تی.یو. از گاز طبیعی در بندر روتردام در اروپا به ۱۴.۶۶ رسید که از ۱۳.۵۷ دلار بر هر میلیون بی.تی.یو. هفته گذشته بیشتر است. به نظر میرسد که تقاضای اروپا در ماههای آتی پابرجا باشد.

گاز طبیعی مایع شده (ال.ان.جی.) در ساحل کره و ژاپن به قیمت ۱۴.۴۵ دلار بر هر میلیون بی.تی.یو. فروخته شد که نسبت به هفته گذشته یعنی ۱۳.۴۸ دلار هر میلیون بی.تی.یو. قیمت آن بیشتر است .

عوامل افزاینده قیمت

احتمال تشدید تنش در روابط مبتنی بر انرژی چین و ایالات متحده: بنابر دادههای گمرک چین، واردات ال.ان.جی. از ایالات متحده در ۱۰ ماه نخست سال جار ی، ۶۳ درصد افزایش یافت و واشنگتن را در رتبه پنجم فهرست صادرکنندگان بزرگ به چین، پس از استرالیا، قطر، روسیه و مالز ی قرار داد.

براساس گزارش «بلومبرگ نیو انرژی فاینانس »، اگر چه ۳.۹ میلیون تن ال. ان.جی. که در سال جاری میلادی تاکنون، از ایالات متحده به چین وارد شده است، معادل حدود ۶ درصد از کل واردات چین است، اما خریداران چینی برای دریافت ۱۴ میلیون تن ال. ان.جی. ایالات متحده از سال ۲۰۲۶ قرارداد بستهاند.

در صورتی که واشنگتن تهدید تعرفه ۶۰ درصدی بر کالاهای چینی را اجرا کند، اقدام تلافی جویانه پکن ممکن است شامل تعرفه بر گاز طبیعی ایالات متحده نیز باشد. این همان اتفاقی است که در آخرین جنگ تجاری دوره قبلی ریاست جمهوری ترامپ اتفاق افتاد و سبب شد صادرات گاز طبیعی واشنگتن به چین در طول سال ۲۰۱۹ متوقف شود در چنین شرایطی در صورتی که واشنگتن تهدید تعرفه ۶۰ درصدی بر کالاهای چینی را اجرا کند، اقدام تلافی جویانه پکن ممکن است شامل تعرفه بر گاز طبیعی ایالات متحده نیز باشد. این همان اتفاقی است که در آخرین جنگ تجاری دوره قبلی ریاست جمهوری ترامپ اتفاق افتاد و سبب شد صادرات گاز طبیعی واشنگتن به چین در طول سال ۲۰۱۹ متوقف شود.

براساس گزارش «بلومبرگ »، البته چین هم می۲تواند از حجم خرید گاز طبیعی خود به عنوان یک اهرم در مذاکرات تجاری استفاده کند و برای کاهش مازاد تجاری، وعده خرید سوخت بیشتری از ایالات متحده را بدهد.

توقف تولید نفت خام در میدان یوهان سوردراپ نروژ: شرکت «اکوی نر» روز دوشنبه ۲۸ آبان

رسانهها گزارش دادند در پی قطع برق، تولید نفت از میدان «یوهان سوردراپ» نروژ که بزرگترین میدان نفتی در غرب اروپا محسوب میشود، متوقف شده است. پس از انتشار این خبر، روند افزا یشی قیمت نفت در معاملههای روز دوشنبه که به دلیل تشدید درگیریهای نظامی میان روسیه و اوکراین ایجاد شده بود، باز هم ادامه یافت.

افزایش قیمت گاز طبیعی در اروپا: اروپا سریعتر از حد انتظار، در حال استفاده از ذخایر گازی خود برای فصل سرمایش جاری است و گرانتر شدن معاملات گاز برای تحویل در تابستان، پر کردن مجدد این ذخایر برای فصل گرم بعدی را دشوار میکند. براساس گزارش بلومبرگ اختلاف قیمت میان قراردادها برای تابستان آینده و زمستان ۲۶-۲۰۲۵، افزایش پیدا کرده و خرید گاز طبیعی برای تقویت ذخایر را غیرسودآور کرده است. این نرخ اضافی در ابتدای ماه میلادی جاری، به بالاترین میزان از زمان اوج بحران انرژ ی دو سال قبل صعود کرده است.

عوامل کاهنده قیمت

رکوردشکنی صادرات نفت خام عربستان سعودی : بر اساس داده های منتشرشده مؤسسه JODI، صادرات روزانه نفت عربستان سعودی در ماه سپتامبر ۸۰ هزار بشکه افزایش یافت و از ۵ میلیون و ۶۷۱ هزار بشکه در ماه اوت به ۵ میلیون و ۷۵۱ هزار بشکه رسید. در همین حال، تولید روزانه نفت خام ریاض از ۸ میلیون و ۹۹۲ هزار بشکه در ماه اوت به ۸ میلیون و ۹۷۵ هزار بشکه در ماه سپتامبر کاهش یافت. دادهها نشان میدهد تولید روزانه فرآورده پالایشگاههای عربستان سعودی در این ماه با ۳۵ هزار بشکه افزایش به ۲ میلیو ن و ۷۵۶ هزار بشکه رسید.

افت واردات نفت خام چین: براساس دادههای اداره کل گمرک چین، پکن در ماه میلاد ی گذشته، در مجموع ۱۰.۵۳ میلیون بشکه در روز نفت خام وارد کرد که ۹ درصد کمتر از اکتبر سال ۲۰۲۳ و ۲ درصد کمتر از واردات ۱۱.۰۷ میلیون بشکه در روز در سپتامبر سال جاری میلادی بود. بر اساس گزارش «اویل پرایس »نگرانی نسبت به رشد تقاضای نفتی چین، بر قیمت نفت در نیمه دوم سال جاری میلادی تأثیر گذاشته است.

تداوم حضور گاز طبیعی روسیه در بازار اروپا: براساس گزارش «بلومبرگ» واردات ال.ان.جی. روسیه به فرانسه از ابتدای سال جاری میلادی، رکورد سالانه از سال ۲۰۱۸ به این طرف را شکسته است. به ویژه، تحویل گاز به پایانه دانکرک در نزدیکی مرز بلژیک افزایش یافته است.

این افزایش واردات نشان میدهد اروپا یک مقصد جذاب برای محمولههای ال.ان.جی. روسیه است. این افزایش واردات به دلیل قراردادهای بلندمدت شرک تهایی مانند «توتال انرژی ز» ، «ناتورژی انرژی» و شرکت آلمانی «سکیورینگ انر ژی فور یوروپ» است.

روسیه تأمین کننده اصلی گاز طبیعی « اتحادیه اروپا » نیست و حجم عمده صادرات این کشور از طریق خطوط لوله اکنون متوقف شده، اما عرضه ا ل.ان.جی. توسط مسکو، همچنان یک بخش مهم از امنیت انرژی اروپا باقی مانده است.

«آژانس همکاری رگولاتورهای انرژی» که دیدهبان انرژی اتحادیه اروپا است، اعلام کرده که سهم مسکو از واردات ال. ان.جی. به «اتحادیه اروپا» در نیمه اول سال، به ۲۰ درصد در مقایسه با ۱۴ درصد در مدت مشابه سال ۲۰۲۳ افزایش یافت.

وضعیت تقابل سوختهای فسیلی با انرژیهای پاک

گزارش «آینده پژوهی انرژی جهان ۲۰۲۴ »[۱] به تازگی توسط «آژانس بینالمللی انرژی» منتشر شده و به دنبال آن است که روندهای جدید و نبود قطعیتهایی را که در جریان گذار انرژی با آنها روبهرو می شویم تا حد امکان تشریح کند. در این گزارش به بیان وضعیت تقابل سوختهای فسیلی با انرژیهای پاک خواهیم پرداخت.

۱- اگرچه ریسکهای ژئوپلتیکی مانند جنگ، اختلال در جریان گذار انرژی، و تغییرات سیاسی یکباره فراوان هستند، اما پارادایم بازار انرژی در حال تغییر است و زمینه را برای رقابت شدید بین سوختها و فناوریهای مختلف فراهم میکند. مرحله بعدی در گذار به یک سیستم انرژی ایمنتر و پا یدارتر قرار است در یک زمینه جدید بازار انرژی اتفاق بیفتد که با خطرات ژئوپلیتیکی مستمر و همچنین عرضه نسبتاً فراوان سوختها و فناوریهای متعدد مشخص میشود.

تجزیه و تحلیل «آژانس بینالمللی انرژی»، حاکی از آن است که با مازاد عرضه نفت خام و گاز طبیعی مایع شده در نیمه دوم دهه ۲۰۲۰ روبهرو خواهیم شد.

از سوی دیگر شاهد توسعه هر چه سریعتر فناوریهای پاک به ویژه پنلهای خورشیدی و باتریها خواهیم بود. در چنین شرایطی قیمت فناوریهای پاک روندی نزولی را دنبال کرده و رقابتپذیری آ نها در مقایسه با سوختهای فسیلی افزایش پیدا میکند. با وجود تمامی این موارد اما شتاب بخشیدن به توسعه تجدیدپذیرها نیازمند سیاستگذاریهای عقلایی است.

گزارش «لازارد» نشان میدهد که بین هزینه یک کیلووات ساعت برق حاصل از نیروگاههای حرارتی با سوخت فسیلی و نیروگاههای خورشیدی، بادی و یا هستهای فاصلهای نیست گزارش «لازارد» نشان میدهد که بین هزینه یک کیلووات ساعت برق حاصل از نیروگاههای حرارتی با سوخت فسیلی و نیروگاههای خورشیدی، بادی و یا هستهای فاصلهای نیست.

۲- انرژی پاک با سرعت بیسابقهای در حال وارد شدن به سیستم انرژی جهانی است. به گونهای که بیش از ۵۶۰ گیگاوات ظرفیت انرژیهای تجدیدپذیر جدید در سال ۲۰۲۳ اضافه شد، اما استقرار این دسته از انرژیها از نقطه نظر فناوریها و کشورها یکسان نیست. جریان سرمایهگذاری بر ای پروژههای انرژی پاک هر سال به ۲ تریلیون دلار نزدیک میشود که تقریباً دو برابر مجموع سرمایهگذاری در حاملهای انرژی فسیلی شامل نفت خام، گاز طبیعی، و زغالسنگ است.

۳- افزایش سرمایهگذاری در انرژیهای پاک به افز ایش ظرفیت تولید انرژی تجدیدپذیر از ۴۲۵۰ گیگاوات امروزی به نزدیک به ۱۰ هزار گیگاوات در سال ۲۰۳۰ در چارچوب سناریو «سیاستهای اعلام شده» کمک میکند. با وجود آنکه هدف مدنظر کمتر از هدف سه برابر ی تعیینشده در «کاپ ۲۸» است اما در مجموع منجر به کاهش سهم زغالسنگ از سبد تولید برق جهان خواهد شد. از سوی دیگر انتظار میرود تجدیدپذیرها در کنار انرژی هستهای تا قبل از سال ۲۰۳۰(۱۴۰۹) بیش از نیمی از برق جهان را تأمین کنند.

کاپ ۲۸، بیستوهشتمین نشست اقلیمی سالانه سازمان ملل متحد بود که دولتها در آن درباره روشهای محدود کردن و آمادگی برای تغییرات اقلیمی آینده بحث و گفتوگو کردند. این نشست در ۳۰ نوامبر تا ۱۲ دسامبر ۲۰۲۳(۱۴۰۲) برگزار در امارات برگزار شد.

۴- چین ۶۰ درصد از ظرفیت تجدیدپذیر جدید اضافه شده در سراسر جهان در سال ۲۰۲۳ را به خود اختصاص داده است . تولید پنلهای خورشیدی چین به تنهایی در مسیری قرار دارد که در او ایل دهه ۲۰۳۰ از کل تقاضای برق کنونی ایالات متحده فراتر میرود. با این وجود در چین و سایر کشورهای جهان پرسشهایی در مورد اینکه ظرفیت تجدیدپذیر جدید چقدر سریع و کارآمد میتوانند در سیستمهای برق ادغام شوند و اینکه آیا گسترش شبکه و زمانهای صدور مجوز به صورت همزمان قابل انجام است؟ وجود دارد. در چنین شرایطی فقدان سیاستگذاری درست و هزینه بالای سرمایهگذاری، پروژههای انرژی پاک را در بسیاری از اقتصادهای در حال توسعه متوقف میکند.

۵- روند اخیر انرژی پاک در اقتصادهای پیشرفته تصویر متفاوتی ارائه میدهد، با شتاب در برخی مناطق همراه با کندی در برخی دیگر، از جمله کاهش شدید فروش پمپ حرارتی در اروپا در نیمه اول سال ۲۰۲۴. پیشرفت در سایر تعهدات اصلی «کاپ ۲۸» با تأخیر مواجه شده است. هدف دو برابر کردن بهرهوری انرژی میتواند تا سال ۲۰۳۰ کاهش انتشار گازهای گلخانهای بیشتری نسبت به هر چیز دیگری ایجاد کند، اما با سیاستهای امروزی بسیار دور از دسترس است . از سوی دیگر فناوریهای آزمایششده نیز برای کاهش عمده انتشار متان از عملیات سوختهای فسیلی در دسترس هستند، اما تلاشهای انجام شده در این حوزه کافی نیست.

* عباس ملکی استاد دانشکده مهندسی انرژی دانشگاه صنعتی شریف

* حسن راعی پژوهشگر دانشکده مهندسی انرژی دانشگاه صنعتی شریف

منبع: